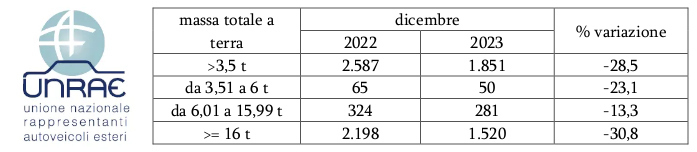

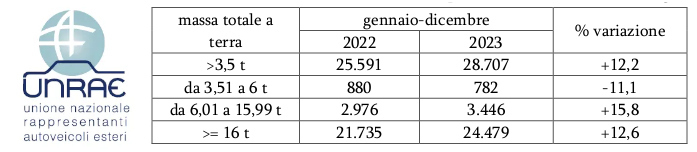

La miglior performance degli ultimi 15 anni: con 28.707 unità sopra le 3,5 tonnellate immatricolate (+3.100 unità circa sul 2022), il mercato registra la miglior crescita dal 2008.

Buone notizie dal mercato dei mercato dei veicoli industriali nel 2023, che registra una crescita del 12,2% sul 2022, pari a 3.116 veicoli immatricolati in più rispetto all’anno precedente. Mai così bene dal 2008. Nonostante questo, l’associazione che rappresenta le case estere operanti sul mercato italiano esprime una certa preoccupazione. Un sentiment che scaturisce dal calo della domanda in corso da mesi e dal dato registrato a dicembre (-28,5%).

La stima effettuata dal Centro Studi e Statistiche di Unrae – sulla base dei dati di immatricolazione forniti dal Ministero delle Infrastrutture e dei Trasporti – per il mese di dicembre mostra infatti una brusca frenata con le immatricolazioni ferme a 1.851 unità rispetto alle 2.587 del 2022 (-28,5%).

Tutte le categorie di peso chiudono l’ultimo mese dell’anno in negativo: il comparto dei veicoli pesanti con massa uguale o superiore a 16 t registra il calo più consistente del 30,8%, seguito dal segmento dei veicoli leggeri fino a 6 t che mostra un disavanzo del 23,1%, mentre i veicoli medio-leggeri nella fascia tra le 6,01 t e le 15,99 t segnano una flessione a doppia cifra del 13,3%.

Ad ogni modo, nel corso dei dodici mesi del 2023, il dato consolidato riflette la crescita migliore dal 2008, con il +12,2% (+12,6% per i veicoli pesanti, +15,8% del comparto medio-leggeri, -11,1% per la fascia dei leggeri) e oltre 3.000 unità immatricolate in più rispetto al 2022.

Mercato dell’auto positivo anche a dicembre, la

crescita accelera e segna un +21% grazie alle 104.915 nuove immatricolazioni

registrate nel mese rispetto alle 86.717 unità di dicembre 2021. Ma la crescita

costante negli ultimi cinque mesi non è sufficiente a riportare in attivo il

bilancio dell’intero anno 2022, che si ferma a 1.316.702 unità, perdendo oltre

141.000 auto rispetto al 2021, con un

calo del 9,7% e un livello non lontano dal minimo storico di 1.304.500

immatricolazioni registrate nel 2013.

L’analisi della struttura del mercato del

mese, sotto il profilo degli utilizzatori, conferma una

crescita in volume dei privati, al 52,8% di quota, che li porta a chiudere il

2022 comunque con immatricolazioni in flessione, su una share del 58,3% (-4,3

p.p.). Le autoimmatricolazioni confermano volume e quota in calo e chiudono

l’anno all’8,5% del totale (-1,4 p.p.). In forte crescita il noleggio a lungo

termine, che raggiunge il 28,7% del totale mercato di dicembre, grazie

all’ottima performance di Top e Captive, e chiude il 2022 al 23,1% di quota

(+5,5 p.p.). In recupero anche in dicembre il noleggio a breve termine che a

fine anno si ferma, però, al 3,9% di quota di mercato (-0,4 p.p.). Prosegue il

trend positivo delle società, al 7% di quota in dicembre e al 6,2% (+0,5 p.p.)

nei 12 mesi 2022.

Tra le alimentazioni,

benzina e diesel segnano una crescita a doppia cifra nel mese, ma perdono in

volume sul totale 2022 chiudendo rispettivamente al 27,5% (-2,2 p.p.) e al 20%

di quota (-2,6 p.p.). Il Gpl chiude dicembre e totale anno in crescita,

archiviando nell’intero 2022 l’8,9% delle preferenze (+1,6 p.p.). Prosegue la

frenata del metano che nel 2022 si ferma appena allo 0,8% di rappresentatività.

In dicembre le ECV coprono il 9,4% delle preferenze, con le elettriche pure

(BEV) al 4,3% e le plug-in (PHEV) al 5,1%; nell’intero anno chiudono

rispettivamente al 3,7% (-0,9 p.p.) e al 5,1% (+0,4 p.p.). Molto dinamiche le

ibride che chiudono il 2022 guadagnando oltre 5 punti di quota, al 34,1% di

share, con un 9,1% per le “full” hybrid e 25,0% per le “mild” hybrid.

Anche in dicembre crescono a doppia cifra

tutti i segmenti, ad eccezione delle city car che cedono in

volume e si fermano al 13,8% di share, con una quota nei 12 mesi che perde 2,5

punti, al 15,2% del totale. Le utilitarie nel totale anno guadagnano 1,7 punti,

al 39,3% di quota, il segmento C conferma il 29,7% del totale, il segmento D

sale al 13,3%, l’E al 2,2% e l’alto di gamma allo 0,4%.

Fra le carrozzerie, nel

2022 crossover e fuoristrada guadagnano oltre 5 punti, al 53,7% del totale (i

primi al 43,2%, gli altri al 10,5%). Le berline perdono 4,6 punti e scendono al

39,6% di quota. Le station wagon si fermano al 3,4% (-0,2 p.p.).

Dal punto di vista delle aree

geografiche,il Nord Ovest e il Nord Est chiudono il

2022 a pari merito sul podio con il 30,5% di quota, il Centro Italia guadagna 1

punto, al 23,1% del totale, l’area meridionale scende al 10,7% e quella

insulare al 5,3%.

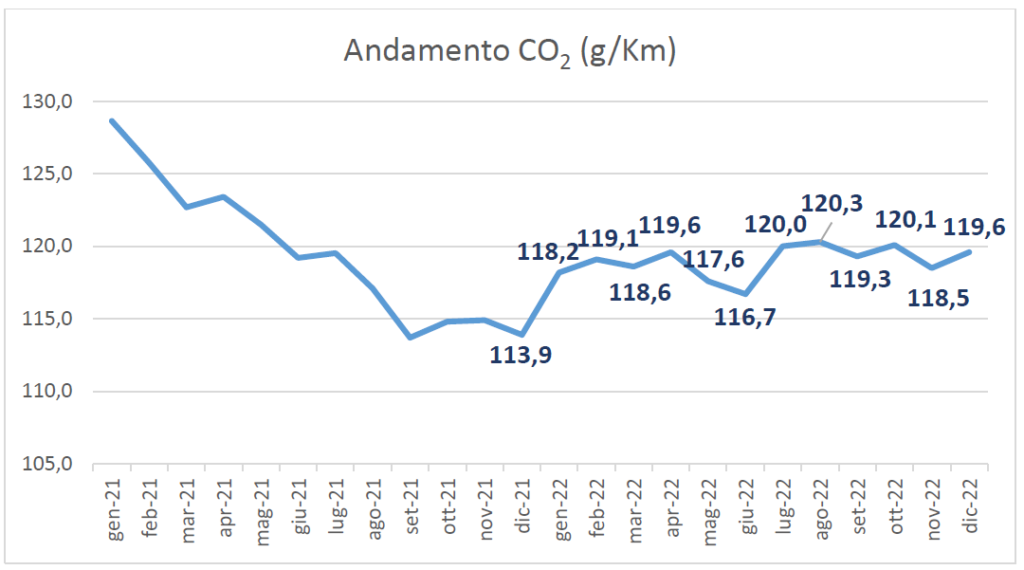

Le emissioni medie di CO2 delle nuove immatricolazioni in dicembre crescono del 5,2% a 119,6 g/Km. In gennaio-dicembre le stesse sono pari a 118,8 g/Km (-0,8%).

L’analisi delle immatricolazioni di dicembre per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/Km rappresenta il 4,3% del mercato, stessa quota della 21-60 g/Km (rispettivamente 3,7% e 4,7% a fine anno). La fascia 61-135 g/Km rappresenta il 64,4% (66,1% nell’intero 2022), mentre la quota delle vetture da 136 a 190 g/Km si assesta al 21,9%, e quella della fascia oltre i 190 g/Km al 2,5% (rispettivamente 21,3% e 1,9% nei 12 mesi).

Un mercato in calo dove dominano le auto diesel, crescono gli scambi tra privati e aumenta anche l’età dei veicoli: è questa la fotografia sui veicoli di seconda mano scattata dall’Unrae sulla base di dati dei primi 10 mesi dell’anno. In particolare, tra gennaio e ottobre, i trasferimenti di proprietà si sono attestati su 3.743.922 unità, il 10% in meno rispetto ai ai 4.159.440 dello stesso periodo 2021, con i passaggi netti in contrazione del 12,1% e le minivolture in flessione del 7%.

DOMINIO DIESEL: la suddivisione dei trasferimenti per tipologia di alimentazione conferma il predominio del diesel, per quanto in lieve ridimensionamento: le vetture a gasolio rappresentano il 48,7% dei trasferimenti, 2 punti percentuali in meno rispetto all’anno scorso, mentre quelle a benzina salgono dal 40 al 40,3%. Terzo posto per il Gpl, in miglioramento dal 4,2% al 4,4%, mentre le ibride passano dal 2,3% al 3,4%. Il metano si ferma al 2,2% (2,3% un anno fa), le elettriche pure salgono dallo 0,2% allo 0,6% e le ibride plug-in dallo 0,3% allo 0,4%.

SCAMBIO TRA PRIVATI: l’Unrae evidenzia anche una continua accelerazione per gli scambi tra privati, che toccano il 60% di tutti i passaggi di proprietà e guadagnano 12,4 punti a causa della minore disponibilità di prodotto presso le reti di vendita. Di conseguenza, scendono dal 47,4% al 36,5% i trasferimenti da operatore a cliente finale, mentre calano dallo 0,8% allo 0,6% quelli provenienti dal noleggio e perdono 1,3 punti quelli da Km 0 (al 2,9%).

PARCO AUTO CIRCOLANTE SEMPRE PIU’ VECCHIO: l’analisi mostra anche una flessione generalizzata per tutte le regioni italiane, confermando al 34,7% la quota dei passaggi di proprietà nelle prime tre (Lombardia, Lazio e Campania), e soprattutto, un nuovo aumento dell’età delle vetture oggetto di trasferimento. Infatti, i passaggi di veicoli con oltre 10 anni guadagnano 4,5 punti e arrivano al 51,6%, mentre rimane stabile al 15% la quota delle auto da 6 a 10 anni e sale dall’11,7% al 12,1% quella per mezzi da 4 a 6 anni. Infine, la minor disponibilità di Km 0 porta la quota delle auto con meno di un 1 anno a scendere dal 6,8% al 5,7% e per quelle da 1 a 2 anni dal 5,8% al 3,5%.

Da sette mesi consecutivi il mercato nazionale dei veicoli commerciali (fino a 3,5 t di peso totale a terra) segna una riduzione costante delle immatricolazioni. Un nuovo pesante calo a doppia cifra ha riguardato infatti anche i mesi estivi, con 12.755 unità registrate a luglio (-19,5% rispetto alle 15.838 unità di luglio 2021) e 8.100 veicoli ad agosto (-12,2% sugli 9.228 di agosto 2021). Il Centro Studi e Statistiche UNRAE evidenzia per i primi otto mesi un totale di 108.045 veicoli immatricolati, con una contrazione del 12,3% e oltre 15.000 unità in meno rispetto allo stesso periodo 2021.

Un modesto effetto stanno avendo gli incentivi all’acquisto di nuovi veicoli, che sono praticamente fermi per carenza di richieste a causa dell’esclusione dal beneficio di quelli a combustione tradizionale con obbligo di rottamazione, categoria che rappresenta il 98% del mercato.

La struttura del mercato dei primi 7 mesi (con dati ancora suscettibili di leggeri aggiustamenti nei prossimi due mesi, a causa dei ritardi di immatricolazione), confrontata con lo stesso periodo 2021, evidenza un ulteriore peggioramento dei privati che perdono il 27,5% dei volumi e circa 4 punti di quota (al 18,8%), delle autoimmatricolazioni, che scendono al 4,6% e delle società al 41%. Il noleggio a breve termine riduce il calo, perdendo comunque circa 1/3 dei volumi (al 4,3% di quota), mentre il noleggio a lungo termine, unico a registrare una crescita delle immatricolazioni, guadagna oltre 9 punti arrivando al 31,4% del mercato dei veicoli commerciali. Sul fronte delle motorizzazioni, il diesel si ferma al 75,8% di quota (-9,2 p.p.), il benzina arriva al 6,3% del totale (+3,0 p.p.), tre decimali li acquista il Gpl (al 3% di share), il metano scende all’1,7%. I veicoli ibridi raddoppiano in quota, al 10,7% delle preferenze, gli elettrici salgono al 2,1%.

La CO2 media ponderata dei veicoli con ptt fino a 3,5 t nei primi 7 mesi scende del 7,8% a 180,9 g/Km (rispetto ai 196,3 g/Km dello stesso periodo 2021).

Il mercato italiano chiude il 2021 con l’ennesimo segno meno. Secondo i dati diffusi dall’UNRAE nello scorso dicembre sono state immatricolate 86.679 vetture, il 27,5% in meno rispetto a dicembre 2020. Il numero complessivo di auto nuove consegnate nell’intero anno si ferma così a 1.457.952 unità, con un lieve incremento di 76.000 auto rispetto al 2020 (+5,5%) ma con ben 460.000 auto perse rispetto al 2019, corrispondenti a un -24%. PRIVATI E AZIENDE – I clienti privati a dicembre sono stati il 59,1% e il 62,5% se si considera tutto il 2021, con un totale di 923.000 unità. Le autoimmatricolazioni dei concessionari sono il 12,8% del totale a dicembre, mentre in tutto il 2021 arrivano quasi al 10% con 145.600 auto. Le società di noleggio a lungo termine hanno immatricolato 258.870 veicoli nel 2021 (il 17,5%), quelle di noleggio a breve termine 64.400 (il 4,4%) e le aziende 83.700 (cioè il 5,7%). LE ALIMENTAZIONI – Sempre considerando tutto il 2021, le auto benzina e diesel hanno totalizzato 437.731 unità (29,7%) e 333.635 (22,6%), quelle a Gpl si sono fermate al 7.3% e quelle a metano al 2,1%. Le ibride rappresentano il 29% del totale (ibride “full” al 6,9% e “mild” al 22,1%), con complessive 427.924 vetture. In crescita anche le vetture elettrificate: in dicembre le elettriche pure presentano una quota del 7% e le plug-in del 6,4%. Il 2021 si chiude con le elettriche al 4,6% (67.542 unità) e le plug-in al 4,7% del totale, con 136.854 vetture complessivamente immatricolate. I TIPI DI CARROZZERIA – Tra le carrozzerie, a dicembre le crossover e le fuoristrada raggiungono il 48,2% di quota complessiva, a fronte di una contrazione delle berline al 44,6% e delle station wagon al 3,6%. L’USATO – Il mercato dell’usato registra una nuova leggera flessione sul 2020 dello 0,6% con 274.998 passaggi di proprietà al lordo delle minivolture. Nel 2021 i 3.452.755 trasferimenti segnano un incremento del 14,4% sul 2020, ma una flessione del 17,5% sullo stesso periodo 2019.

FIAT LEADER NEL 2021 – Per quanto concerne l’andamento delle immatricolazioni per marca, la Fiat si conferma in testa alla classifica del 2021, con complessive 223.567 auto. Secondo posto per la Volkswagen a quota 126.092 auto, seguita dalla Toyota con 84.850 vetture.

L’ UNRAE (Unione Nazionale Rappresentanti Autoveicoli Esteri) ha pubblicato “L’AUTO 2018” – Sintesi Statistica che contiene dati statistici su tutti i seguenti aspetti:

Il mercato in Italia – Canali di vendita e alimentazioni – Segmenti, nicchie, province e regioni – Il parco circolante – Le emissioni di CO2 – Il mercato dell’usato – Evoluzione delle reti di vendita – Produzione e mercati nel mondo – Top ten in Europa.

le novità che questa edizione presenta rispetto al passato: – le immatricolazioni di veicoli industriali e commerciali suddivise per alimentazione; – il dettaglio delle autoimmatricolazioni di autovetture nella serie storica dei canali di vendita; – l’analisi in serie storica delle vendite di auto in base alle fasce di CO2 ora soggette al bonus/malus;

– un’executive summary iniziale che sintetizza i principali fenomeni del 2018 in una pagina