L’andamento del mercato nello scorso mese di settembre, dopo le notizie negative dei mesi precedenti, ha registrato il primo incoraggiante segnale di ripresa.

I dati del mercato del mese di settembre, diffusi dal Ministero delle Infrastrutture e dei Trasporti, indicano 156.132 vetture immatricolate rispetto alle 142.532 dello stesso mese 2019 (+9,5%).

Le immatricolazioni nei primi nove mesi dell’anno raggiungono le 966.017 unità, oltre 500.000 auto perse rispetto a 1.468.237 del gennaio-settembre dello scorso anno, segnando un calo del 34,2%.

Resta fortemente negativa la performance del dato mobile, con un -25% rispetto ai 12 mesi precedenti.

L’analisi della struttura del mercato conferma, fra gli utilizzatori, l’ottima performance dei privati che stanno rispondendo positivamente agli stimoli derivanti dagli incentivi.

In settembre la crescita è del 25% con un incremento di quota di oltre 8 punti, al 68,6%. I primi 9 mesi si mantengono in forte calo del 27,4%, al 62,3% del totale mercato.

Altalenante l’andamento del noleggio che, in settembre, torna a registrare un segno positivo (+5,8%, al 17,4% di quota di mercato). In crescita entrambe le componenti: il breve termine nel mese segna un +14,4%, il lungo termine un incremento del 5% per la spinta delle Captive, di diretta emanazione delle Case auto, a fronte di una contrazione delle principali società Top di noleggio a lungo termine.

Nei 9 mesi cumulati la perdita del noleggio si attesta sul 40% e la quota di mercato si contrae di 2,3 punti, al 22,7% del totale. Un ulteriore forte calo in settembre interessa le società (-29,1%), con una rappresentatività che scende di quasi 8 punti al 13,9%, per la contrazione del 35,8% delle autoimmatricolazioni e dell’8,6% delle altre società. Nei 9 mesi la perdita in volume è del 46,6% e la quota di mercato si ferma al 14,5% (-3,4 p.p.).

Sotto il profilo delle alimentazioni, emerge il forte calo in settembre degli acquisti di vetture a benzina (-19,1%) che scendono al 32,8% del totale, praticamente quasi la stessa rappresentatività delle vetture diesel che, con un calo di appena il 3%, si posizionano al 32,3% di quota. Nei 9 mesi la flessione per entrambe le motorizzazioni è intorno al 40% e la rappresentatività per benzina è del 40% per il diesel di circa il 35%.

Stabile in settembre il metano, mentre cresce dell’8,2% il Gpl (con una quota stabile al 7,6%). Crescite superiori al 200% in settembre interessano le vetture ibride, le plug in e le elettriche che raggiungono rispettivamente una quota del 20,6% per le ibride (+13,4 punti percentuali), dell’1,8% per le plug in e del 2,6% per le elettriche (entrambe triplicate rispetto al settembre 2019).

Gli incentivi influenzano soprattutto i segmenti di ingresso del mercato, con crescite a doppia cifra per le city car del segmento A (+15%) e le utilitarie (+23,3%) che raggiungono rispettivamente il 17,8% del totale mercato e il 38,1% di quota (+4,1 p.p.). In leggera flessione i segmenti C e D, mentre cali più accentuati interessano le superiori e alto di gamma.

Fra le carrozzerie, in crescita a doppia cifra le berline, i crossover, monovolume grandi e coupè, in leggero calo station wagon e fuoristrada, mentre flessioni accentuate coinvolgono tutti gli altri segmenti.

In crescita nel mese tutte le aree geografiche del nostro Paese, con il Nord Ovest al primo posto con il 30,5% di quota, mentre nei primi 9 mesi il podio spetta all’area Nord orientale che copre il 32,5% del totale mercato.

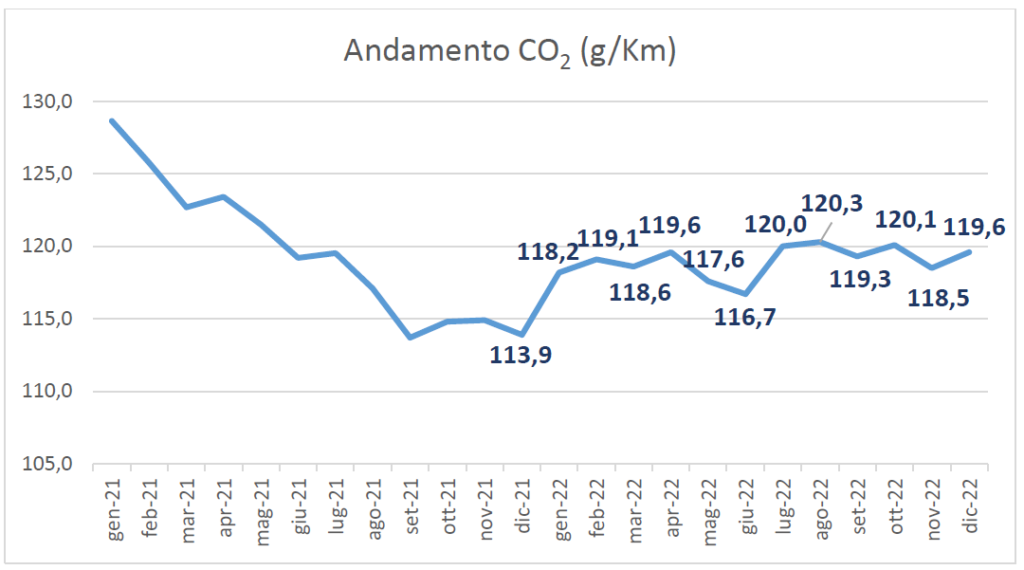

Come anticipato, la CO2 media delle nuove immatricolazioni subisce una sensibile flessione in settembre: -10,8% a 105,6 g/Km rispetto ai 118,4 del settembre 2019. Nel cumulato la CO2 si attesta a 110,8 g/Km (-7,4%).

A completare il quadro del mercato, i trasferimenti di proprietà di autovetture nel mese di settembre sono tornati a crescere (+7%) con 362.523 unità al lordo delle minivolture rispetto alle 338.957 del settembre 2019. Nei primi 9 mesi il mercato dell’usato perde un terzo dei volumi con 2.088.132 trasferimenti contro i 3.131.638 del gennaio-settembre dello scorso anno

fonte: articolo ricavato da unrae.it